Do do końca 2015, w Polsce ma działać 200 tysięcy terminali obsługujących płatności zbliżeniowe. Jak podaje Wyborcza.biz w Niemczech tego typu terminali jest… 1000. Dlatego trudno się dziwić, że już dziś w większych miastach nawet w piekarni lub sklepie z wędlinami można dokonać płatności, nie wyciągając nawet karty z portfela. To zasługa dużej popularności kart zbliżeniowych w naszym kraju. Według szacunków Visa i MasterCard w Polsce w I kwartale 2012 roku działało 63 tys. terminali zbliżeniowych, ale już dziś mBank poinformował, że jest ich 90 tysięcy, co stanowi 32% wszystkich terminali POS.

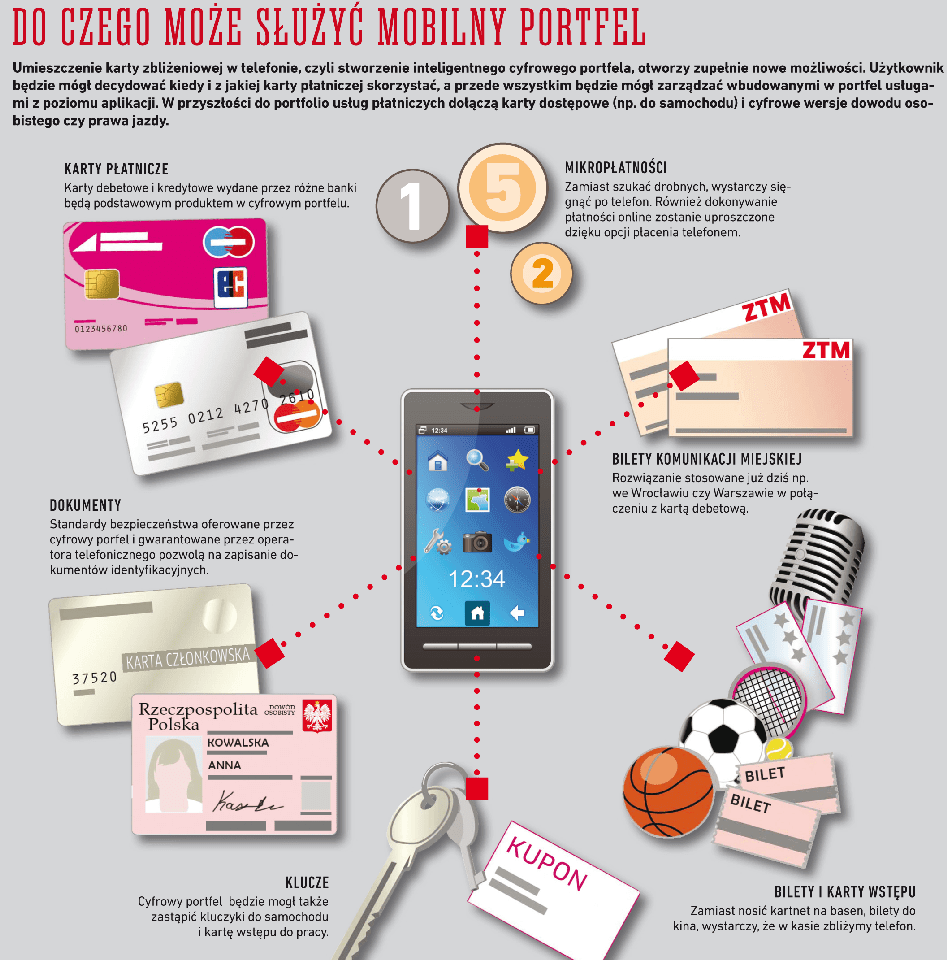

Karta mBank MasterCard Orange Cash, to połączenie karty SIM Orange (w której w przyszłości będą mogły być zaszyte karty i usługi innych banków czy operatorów usług) i karty przedpłaconej mBanku, dzięki której można płacić zbliżeniowo telefonem komórkowym wyposażonym w moduł NFC. Płatności tego typu można dokonywać we wszystkich sklepach i punktach usługowych oznaczonych logo Master Card PayPass. W tym momencie Orange oferuje 9 telefonów (m.in. HTC One X, Samsung Galaxy SIII, Nokia Lumia 610), które wyposażone są w antenę NFC i certyfikowane do współpracy z kartą MasterCard.

Do czego chciałbyś używać telefonu z nfc?

Według Visa Europe w 2020 roku ponad połowa wszystkich transakcji Visa będzie dokonywana z wykorzystaniem urządzeń przenośnych. Dlatego deklaracje, że najczęściej będziemy wykorzystywać telefony do wykonywania płatności, raczej nie dziwią. Kolejne scenariusze potwierdza chociażby zbliżeniowa Wrocławska Karta Miejska mogąca łączyć kartę debetową, zakodowany bilet okresowy komunikacji miejskiej, kartę wstępu do aquaparku i zoo.

Sim-centric wygrywa

Technologicznie dostępnych jest kilka modeli płatności z wykorzystaniem telefonu z anteną NFC. Jednak tylko dwa z nich realnie miałay szansę opanować rynek. Pierwszy zakłada, że tzw. element bezpieczny znajduje się w smartfonie, drugi, że tenże element wbudowany jest w kartę SIM wydawaną przez operatora (sim-centric). Promowane przez MasterCard i Visa oraz operatorów takich jak Orange i T-Mobile rozwiązania postawiły na ten drugi sposób (choć testowane były i inne rozwiązania np. karta microSD-NFC, co sprawiło że użytkownik tracił dostęp do złącza SD).

Gwarantem bezpieczeństwa i pośrednikiem między centrum rozliczeniowym obsługującym dany bank a klientem jest operator telefonii komórkowej. Poza tym korzystający z drugiego sposobu użytkownik nie musi się martwić, gdy np. oddaje telefon do naprawy lub go sprzedaje, gdyż potrzebne do przeprowadzenia transakcji klucze identyfikujące zakodowane karty płatnicze i usługi wgrane są na kartę SIM, a tę przecież z telefonu wyjmujemy. Jedyne, co jest potrzebne, by móc stosować tę formę płatności, to specjalna karta SIM-NFC, certyfikowany przez np. EMVCo smartfon z anteną NFC oraz infrastruktura przygotowana przez operatora.

Visa Europe testowała już takie rozwiązanie we współpracy z Orange podczas Igrzysk Olimpijskich w Londynie. Ograniczona pula telefonów i przypisanych do nich kart płatniczych trafiła także na polski rynek. Ale dopiero o debiutującym dziś produkcie Orange Cashe możemy mówić, że jest propozycją skierowaną na rynek masowy. Ofensywę na większą skalę planuje też T-Mobile, który wraz z MasterCard pracuje nad rozwiązaniem o nazwie MyWallet. Już teraz można mówić, że debiutująca pre-paidowa karta mBank MasterCard Orange Cash, to dopiero początek. Za nią, jak powiedział Maciej Witucki, Prezes Orange Polska, ma pojawić się obsługa kart debetowych i to już nie tylko mBanku. Nowa karta SIM, jest tak przygotowana, że gotowa jest przyjąć kolejne, nowe produkty bankowe, które bank będzie mógł zdalnie aktywować.

Chcemy płacić zbliżeniowo

57% Polaków, według raportu firmy First Data, jako metodę płatności wybrałoby kartę zbliżeniową. Trudno się temu dziwić, ponieważ ten typ płatności ułatwia życie kupującym – do kwoty 50 zł nie musimy nawet wprowadzać PIN-u, żeby zaakceptować transakcję. A sama karta może już dziś mieć formę breloczka czy naklejki na telefon, nie musimy więc nawet na zakupy wychodzić z portfelem.

Karty zbliżeniowe, mimo związanych z kartami płatniczymi opłat, zyskują także uznanie w dużych sieciach handlowych, w których znaczenie ma szybkość obsługi. Polcard przytacza jako przykład badanie przeprowadzone w sieci restauracji McDonald’s, gdzie dzięki wprowadzeniu terminali NFC skróciło o 6 sekund czas płatności. Niby nic, ale w ciągu dnia oznacza to wzrost sprzedaży o 1 proc.

PREFERENCJE DOTYCZĄCE PŁATNOŚCI W POLSCE

Nowoczesne metody płatności wzbudzają większe zaufanie u Polaków niż u konserwatywnych Niemców czy Brytyjczyków – pod względem społecznej akceptacji płatności zbliżeniowych Polacy są liderami.

Gotówka: 47%

Karta debetowa: 44%

Płatności ZBLIŻENIOWE: 57%

Płatności mobilne: 58%

(źródło: badanie zlecone przez First Data: “Payment Methods: What International Consumers Want, Need and Expect”; 2011)

Czy jest bezpiecznie?

Mimo doniesień z hakerskiego świata płatności zbliżeniowe są równie bezpieczne, jak te dokonywane kartami z paskiem magnetycznym czy chipem. Standardowo kwoty do 50 zł nie wymagają autoryzacji kodem PIN. W przypadku cyfrowego portfela użytkownik może to zmienić, tak by aplikacja żądała kodu za każdym razem. Według danych First Data Polska, transakcje przetwarzane przez największe w Polsce centrum rozliczeniowe Polcard były zakwestionowane zaledwie w 0,0001 proc. w przypadku kart zbliżeniowych, gdzie odsetek kwestionowanych transakcji przeprowadzonych w standardowy sposób wyniósł 0,01 proc.