Battery Atlas 2026 to dokument, który działa jak zimny prysznic dla wielkich planów. Pokazuje bowiem, gdzie Europa faktycznie zbudowała kompetencje, a gdzie wciąż żyje nadzieją i harmonogramami bez dat. Właśnie w tym miejscu zaczyna się najważniejsze pytanie – czy europejski rynek akumulatorów wchodzi w fazę dojrzewania, czy raczej w etap weryfikacji, w którym część marzeń musi zniknąć z prezentacji?

Czym jest Battery Atlas 2026 i co mapuje?

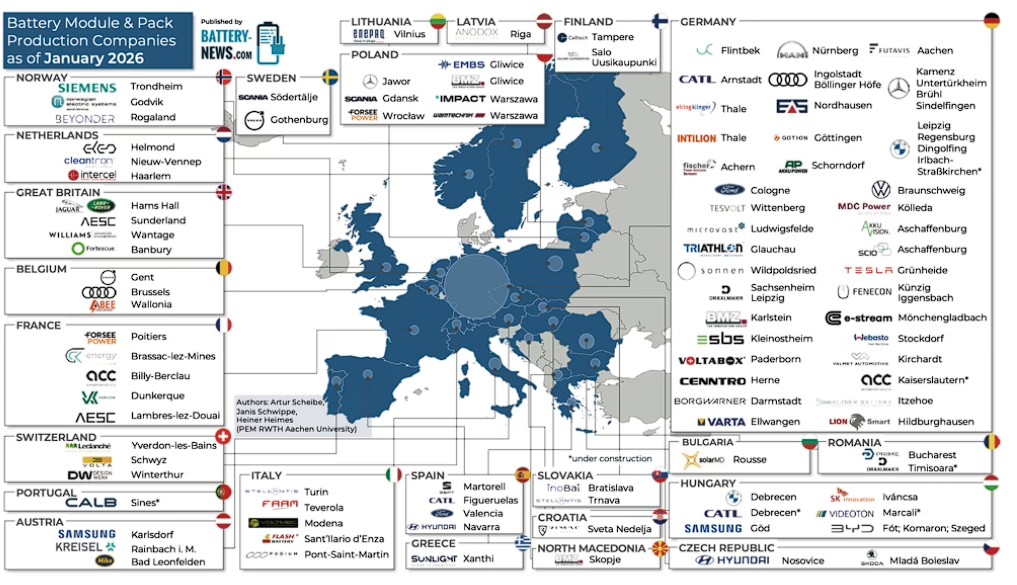

Trzecia edycja “Battery Atlas 2026” przygotowana przez ośrodek PEM z RWTH Aachen University to próba opisania europejskiego ekosystemu akumulatorów litowo-jonowych w sposób “od końca do końca” – od producentów ogniw, przez firmy od modułów i pakietów, po dostawców maszyn, kontrolę jakości, materiały aktywne, komponenty pasywne, testowanie i recykling. Innymi słowy, pokazuje wszystko to, co najważniejsze, bo bez technologii produkcyjnych, bez stabilnego dostępu do materiałów, bez kontroli jakości i bez recyklingu same wielkie fabryki montażowe niczego nie rozwiązują, a w skrajnych przypadkach tylko mnoży ryzyko i koszty.

Czytaj też: Prąd zamiast płomienia w fabrykach? Naukowcy zrobili grzałkę z nanorurek węglowych

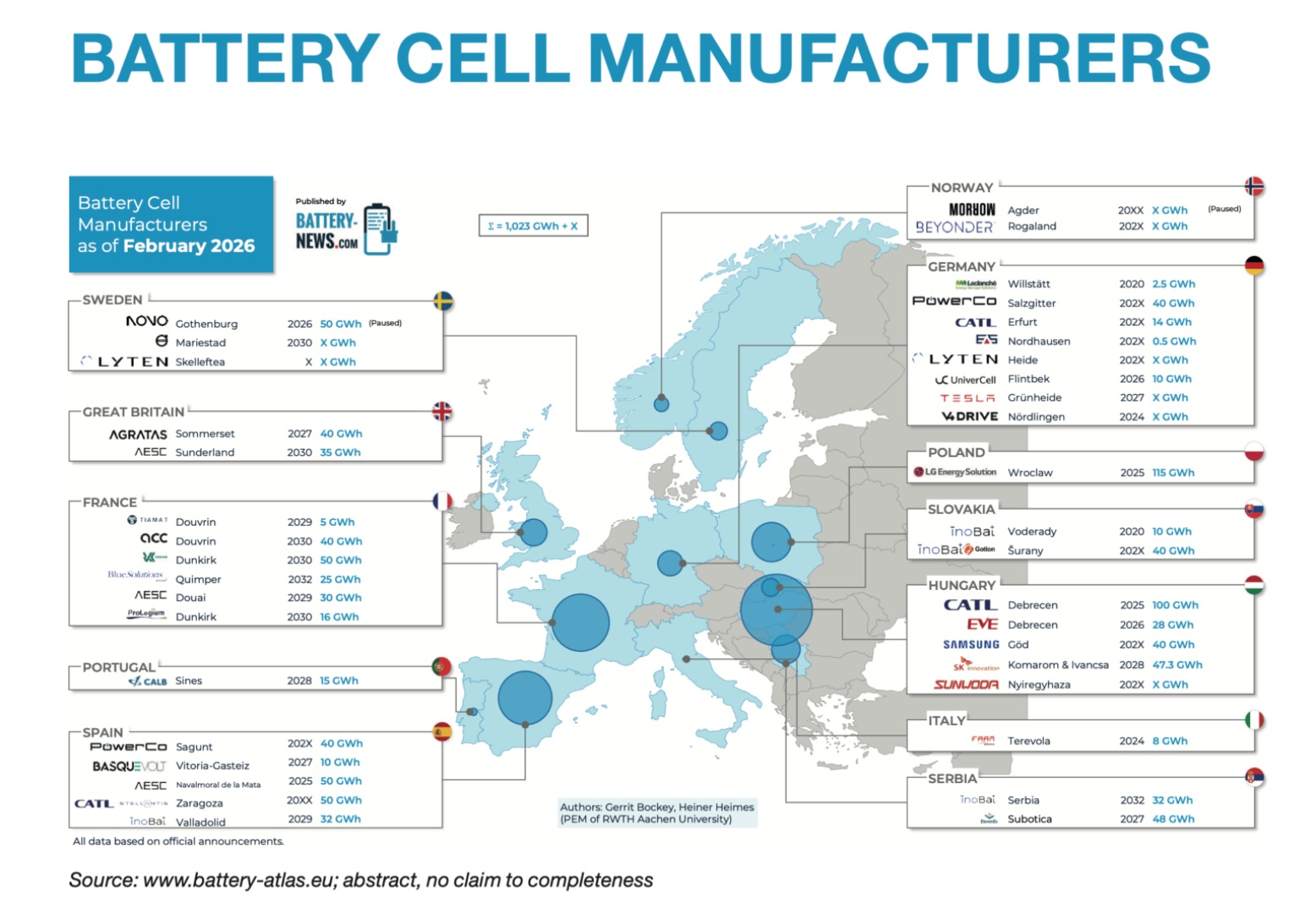

Najmocniejszy fragment tego podsumowania to bolesne tylko zderzenie narracji z rzeczywistością. Dla przypomnienia, w 2023 roku w Europie ogłoszono ponad 2000 GWh planowanej mocy produkcyjnej ogniw rocznie. Oto jednak prognoza “na wczesny 2026” spadła do ok. 1190 GWh, a z tej puli ok. 673 GWh przypada na przedsięwzięcia prowadzone przez firmy azjatyckie. Przekłada się to na 1,19 TWh rocznej zdolności produkcyjnej, a przy bardzo uproszczonym założeniu pakietu na poziomie 60 kWh w elektrycznym samochodzie, taka skala oznacza potencjał rzędu niemal 20 mln pakietów rocznie.

Dlaczego “azjatycka dominacja” to nie tylko temat dla polityków?

Fakt, że ok. 56,6% z prognozowanej puli 1,19 TWh ma być “ciągnięte” przez firmy azjatyckie, można interpretować na dwa sposoby. Z jednej strony to dowód, że Europa wciąż potrzebuje zewnętrznego kapitału, technologii i doświadczenia w skali masowej, a z drugiej to też sposób na szybkie postawienie mocy produkcyjnych tu, na miejscu. Wiąże się to jednak z ryzykiem, że część marży, know-how oraz kluczowych decyzji i tak zostanie poza kontynentem.

Czytaj też: Ta technologia miała umrzeć w laboratorium, ale Chiny właśnie ją uratowały

Problem jest szerszy niż same fabryki ogniw. Według przywoływanych w opracowaniach danych, Chiny dominują w globalnym łańcuchu dostaw: mają ponad 80% mocy wytwórczych ogniw, a w materiałach aktywnych przewaga bywa jeszcze większa (np. blisko 90% mocy dla materiałów katodowych i ponad 97% dla materiałów anodowych). To tłumaczy, dlaczego budowa europejskich fabryk bez równoległego zapewniania dostępu do własnej chemii i surowców potrafi przypominać budowanie domu na cudzym fundamencie.

Czytaj też: Pierwszy taki obiekt w całej Europie. Z krzemu aż po horyzont popłynie prąd

Opracowanie sugeruje, że Europa może zyskać więcej, stawiając nie na kopiowanie masowej produkcji klasycznych ogniw litowo-jonowych, tylko na technologie następnej generacji: litowo-siarkowe, półprzewodnikowe (solid-state) czy sodowo-jonowe. Logika jest prosta – są to obszary, które nie są jeszcze zabetonowane przez gigantyczną skalę obecnych liderów, a jednocześnie mogą przynieść korzyści w gęstości energii, bezpieczeństwie i mniejszej zależności od wybranych surowców krytycznych. To brzmi sensownie, ale warto tu zachować ostrożność, bo “bycie pierwszym” w chemii ogniw nie daje automatycznie przewagi przemysłowej, jeśli nie ma się maszyn, procesu, jakości i rynku zbytu.

200 mln euro dla Hiszpanii. Czy pieniądze potrafią kupić tempo?

Równolegle do publikacji atlasu Komisja Europejska zatwierdziła hiszpański program pomocy publicznej o wartości 200 mln euro w formie dotacji bezpośrednich. Pieniądze mają wspierać inwestycje zwiększające moce wytwórcze w łańcuchu wartości dla elektromobilności, a w tym w technologiach akumulatorów i magazynowania energii, w technologiach wodorowych dla pojazdów oraz w komponentach i surowcach krytycznych (także z udziałem surowców wtórnych). Program ma obowiązywać do 30 czerwca 2026 roku, a w przeliczeniu na złotówki to ok. 856,7 mln zł. Skala jest więc konkretna, ale i tak pojawia się niewygodne pytanie: czy takie zastrzyki wystarczą, gdy rynek jednocześnie przechodzi korektę i walczy o opłacalność w warunkach presji cenowej? Prawdziwą stawką nie jest teraz “czy powstaną fabryki”, tylko “czy powstaną na czas”, zanim popyt i technologie ustawią się na nowo.

Źródła: PV Magazine, Battery-News, European Commission