Niemiecka platforma pvXchange, która co miesiąc publikuje wskaźnik cen hurtowych na rynku europejskim, pokazuje, że styczeń 2026 roku był jeszcze etapem “ostrożnego odbicia”, ale luty dołożył do tego wyraźniejsze przyspieszenie wzrostu cen paneli słonecznych.

Ceny paneli słonecznych zaczęły rosnąć w 2026 roku

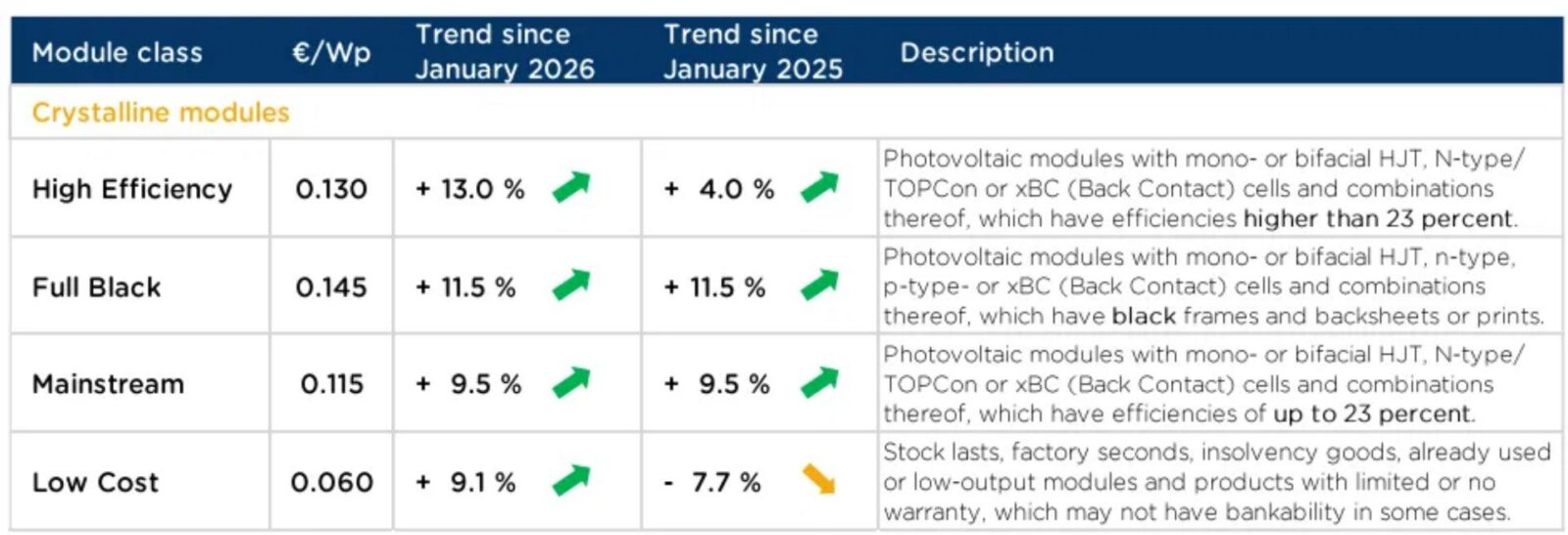

W połowie lutego 2026 roku średnia cena modułów o najwyższej sprawności, czyli tych z nowocześniejszymi technologiami ogniw pokroju HJT, TOPCon czy back contact, miała dojść do ok. 0,13 €/Wp. Mowa o cenie nie “na wat”, a na wat mocy szczytowej. Idąc dalej, moduły full-black kosztują średnio ok. 0,145 €/Wp, segment poniżej 23% sprawności ok. 0,115 €/Wp, najtańsze moduły o ograniczonej gwarancji siedzą z kolei w okolicach 0,06 €/Wp. Przerzucając to na polskie realia, dla panelu o mocy 450 Wp wychodzi około 250 zł, a dla 500 Wp około 278 zł w sektorze hurtowym.

Czytaj też: Naukowcy wrócili do fizyki z XVI wieku, a uzyskany akumulator sodowy przerósł oczekiwania

Ciekawą przeciwwagą dla wskaźników pvXchange są dane Sun Store, bo to platforma handlowa, która publikuje podsumowania oparte o transakcje przechodzące przez jej rynek. W styczniu 2026 roku wskazywała np. wzrost średnich cen bifacjalnych modułów TOPCon do ok. 0,095 EUR/Wp (8-procentowy wzrost na przestrzeni miesiąca) oraz jednokierunkowych TOPCon do ok. 0,099 EUR/Wp (+1% wzrost w skali miesiąca).

Czytaj też: Najdziwniejszy zwrot akcji energetyki? Węgiel się skończył, ale to nie koniec historii

Co ciekawe, wzrost cen nie siedzi głównie w drożejących surowcach. Producenci mieli podbijali cenniki, bo po okresie ostrych strat próbowali wrócić do opłacalności, a to sugeruje, że mamy do czynienia nie tylko z “kosztem materiału”, ale też z próbą odgórnej zmiany całego rynku. Jeśli wystarczająco dużo producentów uzna, że nie sprzeda swoich paneli słonecznych za niższą cenę, to ta po prostu podskoczy. Z drugiej strony mamy wielkie inwestycje w farmy solarne, które są wyjątkowo wrażliwe na relację między kosztem modułów a opłacalnością projektu.

Dlaczego nagle wszyscy patrzą na Chiny, nawet jeśli kupują w Europie?

Z perspektywy Europy trudno uciec od faktu, że większość globalnej produkcji ogniw i modułów jest powiązana z chińskim ekosystemem. Gdy więc Chiny ruszają w stronę ograniczania wojny cenowej i nadpodaży, skutki uboczne potrafią dojechać do europejskich magazynów w mgnieniu oka. Aktualnie w tle rynku fotowoltaicznego są rekordowe straty branży i presja na zamykanie mniej efektywnych mocy produkcyjnych, żeby zbić nadwyżkę i ustabilizować rynek.

Czytaj też: Słońce dziś, a wodór za kilka dni. Niemcy zaskoczyli świat swoim wynalazkiem

Do wzrostu cen dochodzi decyzja, która ma konkretną datę, bo Chiny mają znieść ulgę VAT w eksporcie produktów fotowoltaicznych od 1 kwietnia 2026 roku. W uproszczeniu oznacza to, że eksport przestanie dostawać ten sam “bufor” podatkowy, który wcześniej mógł działać jak pośrednia zniżka, a to zwiększy tylko presję na wzrost cen ofertowych. Innymi słowy, świetnie pokazuje to, dlaczego rynek nie może zbytnio uzależniać się od konkretnego dostawcy.

Czy to początek trendu, czy tylko korekta po 2024 roku?

W 2024 roku europejski rynek widział wyjątkowo mocne spadki cen modułów w hurcie, napędzane nadpodażą i konkurencją cenową. Dlatego dzisiejsze odbicie może być zwyczajnie ruchem w stronę bardziej “znośnych” poziomów dla producentów, a nie startem wieloletniej fali drożyzny. Informacje wskazują zresztą wprost na odbudowę marż po długim okresie strat, co brzmi bardziej jak próba zatrzymania krwawienia niż manifest nowej ery drogich paneli. Jednocześnie istnieje ryzyko, że jeśli kwietniowa zmiana polityki eksportowej Chin faktycznie przyspieszy zakupy “na zapas”, to rynek może przez chwilę wyglądać gorzej, niż wynikałoby to z samej równowagi podaży i popytu.

Źródła: pvXchange, Reuters, Sun Store, pv magazine